![]()

Es una unidad presupuestada adscrita al Ministerio de Finanzas y Precios (MFP), el organismo encargado de establecer la política fiscal en Cuba.

Sus funciones comprenden la gestión, control, determinación, recaudación y fiscalización de los tributos que por ley se establecen, incluyendo la aplicación de los intereses, recargos y sanciones que correspondan, la tramitación de solicitudes de devoluciones de ingresos, la solución de las reclamaciones que se presenten contra sus actos y cualquier otra acción que implique su actuación.

De este modo la ONAT garantiza la captación de los recursos que van al Presupuesto del Estado y se destinan luego a financiar el acceso gratuito a los servicios públicos de salud, educación, formación deportiva y cultural, así como la Seguridad y Asistencia Sociales, entre otros beneficios concebidos como derechos constitucionales inalienables de todos los ciudadanos en nuestra sociedad socialista.

Para lograr esto de forma exitosa, la ONAT favorece el cumplimiento de las responsabilidades fiscales y promueve la comprensión de Sistema Tributario, ofreciendo servicios de información y asistencia a los contribuyentes y ciudadanos, avalados por recursos humanos profesionales, y sustentados, cada vez más, sobre las nuevas tecnologías de la informática y las comunicaciones.

En el municipio Santiago de Cuba la ONAT paseé dos oficinas que se mencionan a continuación:

Oficina #1

Dirección: Aguilera 516 Esquina Clarín

Horarios: Lunes a Viernes; 8:00 am -12:00 pm a 1:00-5:00pm

Teléfonos:22 669994

Oficina #2

Dirección: Enramadas entre Reloj y San Agustín

Horarios: lunes a Viernes; 8:00 am -12:00 pm a 1:00-5:00pm

Teléfonos:22 669293 – 22622280

Página web: https://www.onat.gob.cu/

Trámites:

Inscripción

La inscripción en el Registro de Contribuyentes (RC) debe producirse en los 15 días naturales siguientes a:

- La emisión de la aprobación del ejercicio de la actividad por el órgano rector, si se trata de una persona natural (trabajador por cuenta propia, artista, comunicador, diseñador o otros)

- La fecha de inscripción en el registro constitutivo correspondiente si es una persona jurídica (empresa, cooperativa no agropecuaria u otra entidad)

Para inscribirse la persona natural debe presentar:

- El documento de identidad.

- La autorización, licencia, permiso y afiliación emitidos por el órgano rector que aprueba la actividad.

- El Poder Notarial o Tutoría Legal que acreditan al representante, si el obligado a inscribirse no puede acudir.

- La Declaración de trabajadores contratados y copropietarios.

- El documento para la afiliación al Registro de Seguridad Social.

La persona jurídica debe presentar:

- La certificación de la inscripción en el registro constitutivo correspondiente.

- La Copia de la Escritura Pública protocolizada u otro documento acreditativo de su constitución como entidad.

- El documento oficial o poder notarial que acredite a la persona que acude a efectuar la inscripción como representante legal de la entidad.

- La declaración de dependencias, cuya acreditación en el RC debe hacerla la entidad que actúa en calidad de contribuyente principal en los 45 días naturales siguientes a su inscripción en la ONAT.

Ambas personas deben presentar:

- La relación de las cuentas bancarias con que operan.

- Sellos del timbre como pago del impuesto sobre documentos por valor de:

- $ 30.00 CUP para las personas naturales residentes permanentes en el territorio nacional, las entidades estatales y sociedades mercantiles de capital ciento por ciento cubano, los sujetos que operan en el país al amparo de la Ley 118 De la Inversión Extranjera, los usuarios y concesionarios de la Zona Especial de Desarrollo Mariel, las cooperativas agropecuarias y no agropecuarias, así como las organizaciones y asociaciones.

- $ 750.00 para las personas naturales no residentes permanentes, sucursales, agentes y oficinas de representación de personas jurídicas extranjeras radicadas en el territorio nacional.

Estos dos grupos y la diferenciación de los valores que deben abonar en sellos del timbre se establecen en las DISPOSICIONES ESPECIALES Primera y Segunda y en el Anexo 4, Documentos Gravados, numeral 23 del Decreto Ley No.21 publicado en la Gaceta Oficial Extraordinaria No. 68 de 2020.

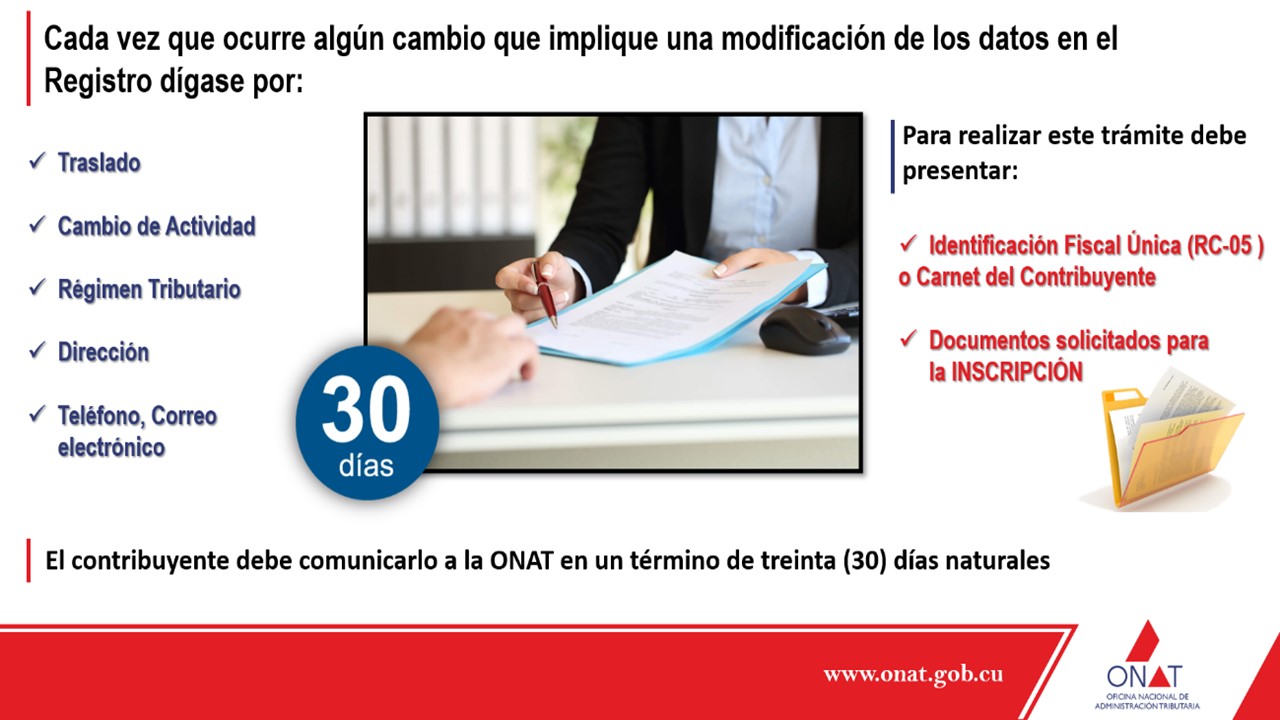

Modificación o Actualización.

Cada vez que ocurre algún cambio que implique una modificación de los datos en el Registro de Contribuyentes (RC) dígase por un traslado, cambio de actividad, régimen, dirección, etc., el contribuyente debe cumplir con el deber formal de comunicarlo a la ONAT en un término de treinta (30) días naturales.

Para realizar este trámite debe presentar:

- El RC-05 Identificación Fiscal Única o Carnet del Contribuyente como se le conoce popularmente,

- Los mismos documentos solicitados para la inscripción (excepto los 30.00 lo los 750 CUP en sellos del timbre).

- Pagan $ 30.00 CUP las personas naturales residentes permanentes en el territorio nacional, las entidades estatales y sociedades mercantiles de capital ciento por ciento cubano, los sujetos que operan en el país al amparo de la Ley 118 De la Inversión Extranjera, los usuarios y concesionarios de la Zona Especial de Desarrollo Mariel, las cooperativas agropecuarias y no agropecuarias, así como las organizaciones y asociaciones.

- Aportan $ 750.00 para las personas naturales no residentes permanentes, sucursales, agentes y oficinas de representación de personas jurídicas extranjeras radicadas en el territorio nacional.

Estos dos grupos y la diferenciación de los valores que deben abonar en sellos del timbre se establecen en las DISPOSICIONES ESPECIALES Primera y Segunda y en el Anexo 4, Documentos Gravados, numeral 23 del Decreto Ley No.21 publicado en la Gaceta Oficial Extraordinaria No. 68 de 2020.

El tipo impositivo de $750.00 es el equivalente de convertir los 20 CUC que se pagaban antes del cambio monetario teniendo en cuenta la tasa de cambio de 1 CUC X 25 CUP.

El incumplimiento de actualizar la situación en el Registro de Contribuyentes o de cualquier otro deber formal, constituye una infracción tributaria sujeta a sanción según la Ley No.113 del Sistema Tributario, por eso exhortamos a todos los contribuyentes a realizar puntualmente su actualización en el RC.

Los deberes formales y los derechos generales de los contribuyentes pueden consultarse aquí https://www.onat.gob.cu/home/legislacion

Baja

Para causar baja en el Registro de Contribuyentes de la ONAT se deben presentar:

- El documento emitido por el órgano rector que autoriza la baja, en el caso de las personas naturales.

- El RC-05 Identificación Fiscal Única (carnet del contribuyente)

- El documento que acredita la cancelación de la inscripción de la entidad en el registro correspondiente, en el caso de las personas jurídicas.

Si no presenta el documento acreditativo de la baja en la ONAT, el contribuyente seguirá activo en la base de datos de la oficina, acumulando deudas. Por eso es muy importante que después de recibir el documento de baja se dirija a la ONAT para que esta se haga efectiva.

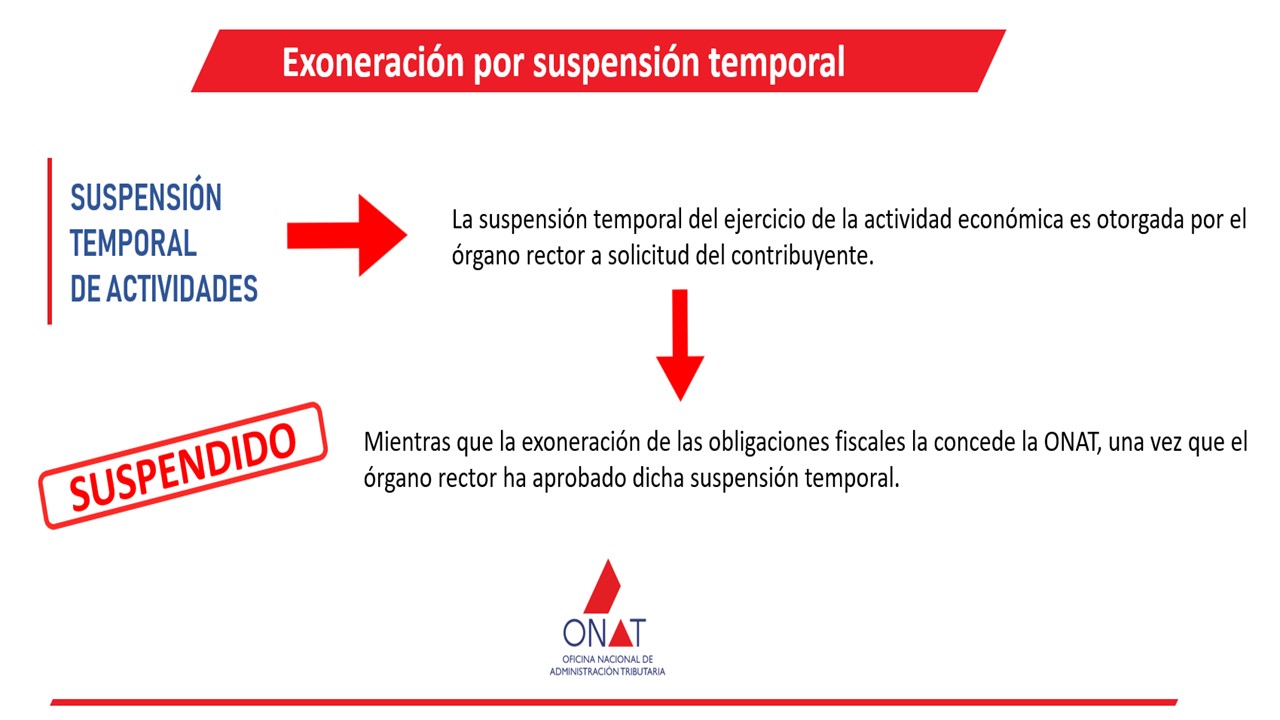

Exoneración por Suspensión Temporal.

La suspensión temporal del ejercicio de la actividad económica es otorgada por el órgano rector a solicitud del contribuyente. Mientras que la exoneración de las obligaciones fiscales la concede la ONAT, una vez que el órgano rector ha aprobado dicha suspensión temporal.

Por tanto para solicitar la exoneración por suspensión temporal el contribuyente debe presentar ante la oficina tributaria:

- El documento del órgano rector que dispone la suspensión temporal del ejercicio de la actividad.

- El modelo RC-05 Identificación Fiscal Única, o carnet del contribuyente.

Las suspensiones temporales también pueden producirse por decisión de los gobiernos territoriales cuando existen circunstancias que obligan a ello.

Para conocer las veces en que fue suspendida su actividad, el contribuyente puede consultar el servicio Suspensiones que ofrece el portal en el apartado SERVICIOS PARA CONTRIBUYENTEs, para lo cual deberá registrarse aportando una contraseña segura, el Número de Identificación Tributaria (NIT) y el número del código de barras del RC-05. Para facilitar el proceso de registro puede encontrar aquí https://www.onat.gob.cu/home/modelos-formularios los modelos y formularios.

Aplazamientos

Los contribuyentes tienen derecho a solicitar convenios de aplazamiento de la deuda tributaria, cuando no cuentan con el dinero suficiente para liquidarla.

¿Qué documentos e información se requieren para solicitar un convenio de aplazamiento de la deuda tributaria?

Un escrito de solicitud donde consten:

- Nombres y apellidos (si es persona natural), denominación o razón social (si es persona jurídica); Número de Identificación Tributaria NIT y dirección del domicilio legal.

- En caso de ser formulada por el representante legal del contribuyente incluye los nombres y apellidos de dicha persona, su número de identidad permanente o de pasaporte y el domicilio legal.

- La información de la deuda tributaria que pretende aplazarse: importe, concepto y fecha en que finaliza el término voluntario de pago del tributo.

- Las causas que motivaron el aplazamiento.

- El tipo de aplazamiento que se pide, y si fuera con fraccionamiento, los plazos que se necesitan.

- Información de los bienes muebles e inmuebles del patrimonio del deudor o del responsable, cuyo importe baste para el cumplimiento de la deuda tributaria;

- Lugar, fecha de la solicitud y la firma del solicitante, con cuño gomígrafo, en el caso de las personas jurídicas.

- Otros documentos que la ONAT exija.

- Todas las pruebas documentales que el deudor estime oportunas para apoyar su petición.

¿Qué no debe olvidarse al solicitar un aplazamiento de la deuda tributaria?

- Que el aplazamiento es una potestad de la ONAT, la cual decide si aplaza toda la deuda tributaria o solo parte de ella.

- Que su otorgamiento exige el pago de un interés.

- Que el aplazamiento puede ser con fraccionamiento (en varios plazos), sin fraccionamiento, o combinar ambas modalidades.

- Que si se solicita antes del vencimiento del término de pago, no se exigen ni recargo por mora ni sanciones fiscales.

- Que si se solicitan después del término establecido, comprenderá el importe del principal (el tributo o aporte a liquidar), el recargo por mora, la multa por la infracción cometida, más el interés.

- Que una vez firmado el aplazamiento, se entiende que el deudor renuncia a reclamar.

Reclamaciones.

¿Cómo reclamar contra los actos de la Administración Tributaria?

Presentando Recurso de Reforma contra la decisión la decisión de la ONAT (resolución, providencia o acto administrativo) que se considere incorrecta o injusta; o de Alzada ante el nivel inmediato superior, si está en desacuerdo con todo o parte de lo decidido en Reforma.

El término para presentar los recursos es de quince (15) días hábiles, contados a partir del día siguiente al de la notificación del acto o de la resolución por parte de la Oficina. Si se presentan pasado este plazo, son declarados como inadmisibles.

Excepcionalmente, si aparecen nuevas pruebas o se demuestra la injusticia notoria de la decisión adoptada en la resolución que resuelve el Recurso de Alzada, antes de ser establecida la vía judicial, se puede solicitar el Procedimiento de Revisión ante el Ministro de Finanzas y Precios, o el Jefe de la ONAT, dentro de los ciento ochenta (180) días naturales posteriores al día que sigue a la fecha de notificación de dicha resolución.

¿Cómo se presentan los recursos?

- En original y copia, personalmente (no se aceptan por fax, correo electrónico o postal).

- Lo presenta el contribuyente interesado, o su representante, quien debe mostrar el documento oficial, Poder Notarial o Tutoría Legal que lo acrediten como tal.

¿Qué contiene el escrito mediante el cual se presenta un recurso?

- Nombres y apellidos, si es persona natural, y denominación o razón social, si se trata de una persona jurídica;

- Número de Identificación Tributaria (NIT),

- Dirección del domicilio fiscal,

- Exposición clara y detallada de los hechos y fundamentos de la reclamación y lo que se pretende con el recurso.

- Si es un Recurso de Reforma por una deuda tributaria parcialmente pagada, se hará constar y se anexarán los comprobantes de lo aportado.

¿Qué se necesita para presentar un Recurso de Alzada?

- Para interponer recurso de Alzada es indispensable haber pagado previamente la totalidad de la deuda. Aunque, muy excepcionalmente, puede solicitarse también su presentación sin el requisito de pago previo.

¡Importante!

No se podrá reclamar en Alzada lo que no se exigió en Reforma.

Evolución de ingresos

Para solicitar una devolución de ingresos, cuando ha realizado un pago indebido o en exceso, el contribuyente debe presentar:

- Un escrito de solicitud donde consten: nombre si es persona natural o denominación social si es una persona jurídica; domicilio legal y demás generales del contribuyente, Número de Identificación Tributaria (NIT), número de cuenta y sucursal bancarias donde realiza sus operaciones, fecha y referencia del aporte al Presupuesto del Estado.

- Los documentos que acrediten el pago cuya devolución se solicita;

- Los estados financieros, correctamente acuñados y firmados por la máxima instancia de dirección de la entidad, cuando el aporte erróneo o en exceso de lo debido se relacione con tributos asociados a la actividad. En el caso de las personas naturales que lleven contabilidad, deben estar firmados por el titular.

- La resolución dictada por la autoridad competente, en la que consten las razones por las cuales procede la devolución, cuando la solicitud sea sobre ingresos no tributarios.

- Otros documentos de los cuales intente valerse el solicitante, o cuya presentación requiera la Administración Tributaria.

El derecho a la devolución prescribe al año de efectuado (o declarado) el ingreso como indebido o en exceso.

Emisión de Certificaciones Fiscales

La Certificación Fiscal es un documento emitido por la Oficina Nacional de Administración Tributaria (ONAT) que da fe de la situación fiscal actualizada del contribuyente persona natural (ciudadano) y jurídica (empresas, unidades presupuestadas, cooperativas no agropecuarias u otras entidades).

Aquellas cuestiones sobre las cuales los contribuyentes pueden solicitar a la ONAT una Certificación Fiscal, los plazos para concederla y la obligación de pagar por ella un Impuesto sobre Documentos se estipulan en el Decreto 308 de 2012 “Reglamento de las Normas Generales y de los Procedimientos Tributarios”, en su Capítulo IV, Sección Quinta, artículos del 55 al 57.

Según la norma la certificación puede dar fe de las cuestiones siguientes:

- Inscripción en el Registro de Contribuyentes.

- Cumplimiento de sus Obligaciones Fiscales.

- III. Adeudos Fiscales con el Presupuesto del Estado.

- Estatus del contribuyente como Beneficiario de la Seguridad Social.

- Residencia Fiscal por Convenios para Evitar la Doble Imposición.

El contribuyente la solicita por escrito en la ONAT del municipio donde está inscrito y la institución se la ofrece en correspondencia con lo que haya pedido que se le certifique.

Para emitirla, la oficina municipal tiene hasta 15 días naturales. Pero si va a utilizarse fuera de Cuba, el plazo puede extenderse por 10 días más pues, tanto la Certificación Fiscal como la documentación que la fundamenta, deben enviarse la Oficina Central de la ONAT para ser validadas por la Dirección Jurídica, instancia que autentica la firma del director municipal que emitió el documento, cuando este necesite ser presentado ante el Ministerio de Relaciones Exteriores.

Dicho término de 10 días comienza a contar desde que la Certificación es recibida y registrada en la Oficina Central.

El escrito de solicitud puede ser presentado por el contribuyente o su representante legal ante notario, quien debe mostrar las escrituras notariales y documentos oficiales que lo acreditan como tal.

En el escrito deben constar los siguientes datos del solicitante:

- Nombre y apellidos (persona natural) o razón social (persona jurídica).

- Número de Identificación Tributaria (NIT) o en su defecto el Número de Carnet de Identidad.

- Domicilio fiscal o legal.

- Motivo o proceso legal en que se utilizará la certificación que se solicita y, en caso de que sea para usar fuera del territorio nacional, se indicará el país de destino.

En el caso la Residencia Fiscal por Convenios para Evitar la Doble Imposición, si se trata de un ciudadano que no está inscrito, se le exige la inscripción en el Registro de Contribuyentes.

Si se comprobara que en la certificación algún dato ha sido omitido, es incorrecto o poco claro y el error no se subsanó en el momento presentar el trámite en la ONAT municipal, se devuelve el escrito al solicitante, quien podrá presentar una nueva solicitud.

Para otorgar la Certificación Fiscal se exigen sellos del timbre como pago del impuesto sobre documentos por valor de:

$ 20.00 CUP para las personas naturales residentes permanentes en el territorio nacional, las entidades estatales y sociedades mercantiles de capital ciento por ciento cubano, los sujetos que operan en el país al amparo de la Ley 118 De la Inversión Extranjera, los usuarios y concesionarios de la Zona Especial de Desarrollo Mariel, las cooperativas agropecuarias y no agropecuarias, así como las organizaciones y asociaciones.

$ 500.00 para las personas naturales no residentes permanentes, sucursales, agentes y oficinas de representación de personas jurídicas extranjeras radicadas en el territorio nacional.

Estos dos grupos y la diferenciación de los valores que deben abonar en sellos del timbre se establecen en las DISPOSICIONES ESPECIALES Primera y Segunda y en el Anexo 4, Documentos Gravados, numeral 23 del Decreto Ley No.21 publicado en la Gaceta Oficial Extraordinaria No. 68 de 2020.

El tipo impositivo de $500.00 es el equivalente de convertir los 20 CUC que se pagaban antes del cambio monetario teniendo en cuenta la tasa de cambio de 1 CUC X 25 CUP.

Los países con los que Cuba ha establecido y mantiene vigentes Convenios para Evitar la Doble Imposición son:

España.

Barbados

República Portuguesa

Rusia

República Popular China

República Socialista de Vietnam

República Bolivariana de Venezuela

República de Austria.

Estado de Qatar.

Cualquier otra información puede consultarlo : https://www.onat.gob.cu